Ισολογισμός. Μαθαίνοντας να λαμβάνετε πληροφορίες

Ο ισολογισμός είναι το μέγιστο έγγραφοΑπλοποιημένο, χτισμένο έτσι ώστε να είναι κατανοητό για το ευρύ κοινό. Στην πραγματικότητα, δεν χρειάζεται καν να καταλάβετε τη διαφορά μεταξύ μιας χρέωσης και ενός δανείου, προκειμένου να λάβετε όλες τις απαραίτητες πληροφορίες από τον ισολογισμό. Ως εκ τούτου, φοβούνται και ακόμη περισσότερο αγνοούν ότι δεν αξίζει τον κόπο.

Είναι ο ισολογισμός που χρησιμεύει ως βάση γιακάνει κρίσιμες αποφάσεις για τη διαχείριση, γιατί είναι ένα ανοικτό βιβλίο, δείτε όλα τα πλεονεκτήματα και τα μειονεκτήματα της συγκεκριμένης εταιρείας. Με βάση τον ισολογισμό υπολογίζονται δεκάδες από τους σημαντικότερους οικονομικούς δείκτες. Η αξία του ισολογισμού δεν μπορεί να υπερκεραστεί. Επομένως, πάρτε το στα χέρια σας τώρα και αρχίστε τη μελέτη.

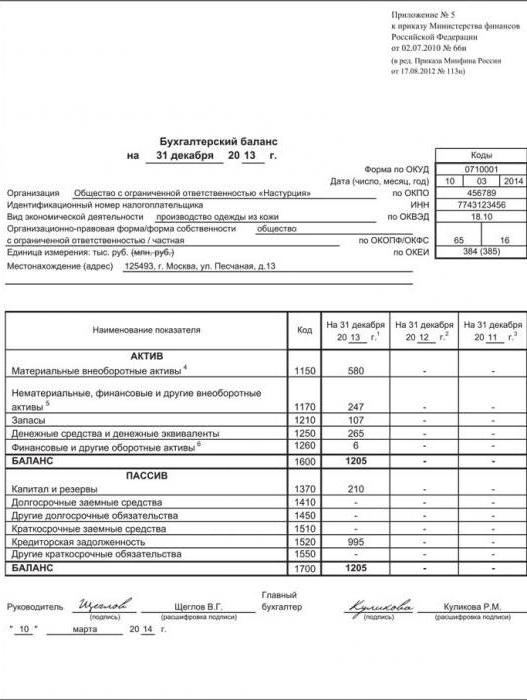

Το πρώτο πράγμα που αγγίζει το μάτι σας είναικατανομή του υπολοίπου σε δύο σημαντικά μέρη: στοιχεία ενεργητικού και παθητικού. Αυτή η διαίρεση έχει πολύ βαθιά σημασία. Φανταστείτε έτσι: τα περιουσιακά στοιχεία αντικατοπτρίζουν όλα όσα διαθέτει σήμερα η εταιρεία (χρήματα, εξοπλισμός, πρώτες ύλες, τελικά προϊόντα κ.λπ.) και οι υποχρεώσεις υποδεικνύουν τον τρόπο με τον οποίο η επιχείρηση θα μπορούσε να αποκτήσει αυτά τα περιουσιακά στοιχεία. Συνολικά, υπάρχουν δύο τρόποι απόκτησης: εις βάρος των μετόχων και των δανειακών κεφαλαίων. Σύμφωνα με αυτή τη λογική, όλες οι υποχρεώσεις διαιρούνται σε υποχρεώσεις κεφαλαίου και χρέους. Όπως μπορείτε να δείτε, όλα είναι αρκετά απλά και τώρα στραφούμε προς την εξέταση των τμημάτων ισορροπίας άμεσα.

Συνολικά, ο ισολογισμός έχει πέντε τμήματα,εκ των οποίων δύο αφορούν περιουσιακά στοιχεία και τρία σε υποχρεώσεις. Στην πρώτη ενότητα εμφανίζονται μη κυκλοφορούντα στοιχεία ενεργητικού. Λίγο απλουστευτικό, μπορούμε να πούμε ότι περιλαμβάνουν όλα όσα θα χρησιμοποιεί η εταιρεία για ένα ή περισσότερα χρόνια. Αυτό, βεβαίως, είναι ο εξοπλισμός παραγωγής, τα άυλα περιουσιακά στοιχεία (άδειες και διπλώματα ευρεσιτεχνίας παντός είδους), η ημιτελής κατασκευή (ή μάλλον οι επενδύσεις σε αυτό) κ.λπ. Αυτή η ενότητα παρουσιάζει τις μακροπρόθεσμες προοπτικές της εταιρείας για κέρδη.

Το δεύτερο τμήμα, τα κυκλοφορούντα περιουσιακά στοιχεία, είναι μετρητάκεφαλαίων, αποθεμάτων, πρώτων υλών και υλικών, καθώς και διάφορα χρέη οικονομικών οντοτήτων προς την εταιρεία, τα οποία θα σβήσουν εντός ενός έτους. Αυτή η ενότητα παρέχει πληροφορίες σχετικά με το πώς λειτουργεί η επιχείρηση αυτή τη στιγμή και κατά πόσον θα είναι σε θέση να αντιμετωπίσει όλες τις τρέχουσες υποχρεώσεις της.

Το τρίτο τμήμα, το οποίο περιλαμβάνει τη λογιστικήτο υπόλοιπο, το κεφάλαιο - είναι, όπως ήδη αναφέρθηκε, τα κεφάλαια των μετόχων. Το μερίδιο των μετόχων μπορεί να είναι με τη μορφή επενδύσεων σε μετρητά (εισφορά στο ταμείο, αγορά μετοχών κ.λπ.) και με τη μορφή διανεμηθέντων κερδών που αφήνονται να εργαστούν για επιχειρηματικές ανάγκες. Το τμήμα αυτό είναι ιδιαίτερα ενδιαφέρον για τους επενδυτές, καθώς αντικατοπτρίζει στην πραγματικότητα το οικονομικό αποτέλεσμα (κέρδος) του έργου της επιχείρησης και την κερδοφορία των επενδύσεων.

Το υπόλοιπο του χρέουςοι υποχρεώσεις διαιρούμενες σε μακροπρόθεσμες (για περισσότερο από ένα έτος) - το τέταρτο και βραχυπρόθεσμο - το πέμπτο τμήμα. Αυτά τα τμήματα σάς επιτρέπουν να καθορίσετε πόσο η επιχείρηση είναι "παγιδευμένη στο χρέος" και αν θα είναι σε θέση να πληρώσει εγκαίρως όλες τις υποχρεώσεις της. Συνήθως σε αυτά τα τμήματα τράπεζες και χρηματοπιστωτικά ιδρύματα συγκεντρώνουν την προσοχή τους.

Έτσι, ο ισολογισμός, η δομή τουκαι το περιεχόμενο δεν είναι τίποτα περίπλοκο. Δεν χρειάζεται να μάθετε τις λογιστικές εγγραφές για να καθορίσετε την οικονομική απόδοση της εταιρείας, τη ρευστότητα, το χρέος, την απόδοση της επένδυσης και άλλους βασικούς δείκτες. Στην πραγματικότητα, ο έμπειρος ηγέτης έχει μια σύντομη ματιά στην ισορροπία για να πάρει μια απάντηση σε όλες τις ερωτήσεις του. Μετά από μια ορισμένη εκπαίδευση, σίγουρα θα λειτουργήσει για σας.

</ p>>